注目

執筆:キム・ジヒョン(RNA Analyticsグローバルセールスエグゼクティブ)

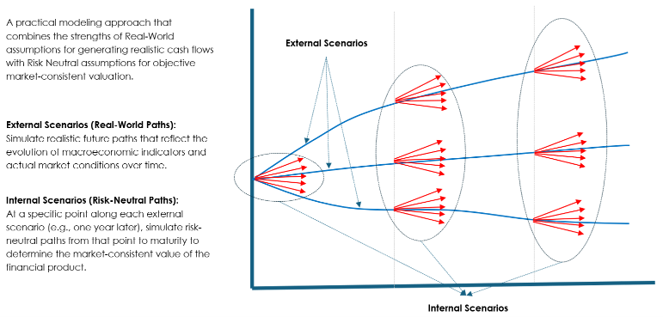

前回の記事では、保険商品の価格設定においてCSM指標のみを検討することの問題点、および株主利益の観点に立った価格設定指標の必要性について論じました。また、従来のVNBの概念は、分配可能利益(株主利益の概念)を評価する手段としては有用であるものの、そのままでは使用できず、現行の規制要件に適合させるために改善が必要であることも指摘しました。

主催: ヘラルド・ビズ

この度、RNA Analytics 「2026年 韓国で最も尊敬される企業・機関・リーダーおよび消費者に愛されるブランド賞」の「保険ソリューション」部門においてRNA Analytics 、光栄に存じます。

『PowerKorea』誌の特集記事

保険数理学には200年の歴史がありますが、ついにAIを原動力とする現代的な変革の波が訪れようとしています。

保険業界は、常に極めてデータ集約型のビジネスであり、企業は金利から長期負債に至るまで、数十年にわたる複雑な変数をモデル化する必要に迫られてきました。しかし、IFRS 17のような国際基準や、進化し続けるリスク規制の登場により、レガシーシステムではその複雑さに対応しきれていないのが現状です。

執筆:キム・ジヒョン(RNA Analyticsグローバルセールスエグゼクティブ)

2023年、IFRS第17号が全面的に導入された。会計制度の変更は、必然的に企業の意思決定に影響を及ぼす。IFRS第17号の採用に伴い、保険会社はCSM指標を重視するようになり、これが価格設定にも影響を与え、保険会社は価格決定の指標として新規契約のCSMマージンを採用するようになった。

執筆:キム・ジヒョン(RNA Analyticsグローバルセールスエグゼクティブ)

保険会社を自動車に例えるなら、保険商品の価格設定はその「エンジン」に相当する――というのも、保険会社の成長の原動力は、その商品に由来するからだ。

R3S GIPは、高度な予測分析を簡素化し、ユーザーが詳細な価格設定分析を容易に行えるようにします。絶え間ないイノベーションを原動力とするこのプラットフォームは、合理化され、使いやすいインターフェースを通じて、生データと実用的な引受判断との間のギャップを埋めます。

執筆者:スニル・ユン(RNA Analytics主席アクチュアリーコンサルタント)

データサイエンスの分野が急速に発展し続ける中、多くの企業が機械学習や深層学習を用いたモデリングにますます関心を示しており、これらの技術を実際の事業運営に活用しています。

当社のCEO、ハリー・キムが、ソウルで放送される「チョ・ヨングのホットトレンド」の収録のため、ソウル経済ネットワークTVを訪れました。

執筆:アンジー・エドマンズ(RNA Analyticsシニアアクチュアリーコンサルタント)

損害保険業界は、これまで以上に高まる報告要件、増加するデータ量、そして複雑化する保険数理プロセスに直面している。

損害保険業界において、変動性はビジネスの本質的な要素です。自然災害リスクへのエクスポージャーから、自動車保険、損害保険、特殊保険の各分野における保険金請求動向の変化に至るまで、保険会社は、より迅速な分析結果の提供、ガバナンスの強化、そしてより機動的な規制報告を行うよう、ますます強いプレッシャーにさらされています。

RNA Analytics に、アジア太平洋地域担当ビジネスヘッドとしてキム・ジヒョン氏を迎え入れることができ、大変嬉しく思います。

保険業界で20年以上の経験を持つジヒョンは、アクチュアリー業務、財務分析、事業計画、リスクおよび資本管理、商品開発、マーケティングの各分野において、深い専門知識を有しています。

執筆者:マヌエル・モンテス(RNA Analyticsシニアアクチュアリーコンサルタント)

R3S Modeler のプロファイラー機能を使えば、モデルの実行中にどのコンポーネントや変数が最も時間を消費しているかを正確に特定できることをご存知でしたか?

世界的な市場の変動や予測不可能な業務環境の変化が特徴的な現代において、従来のリスク管理の手法は急速に時代遅れになりつつあります。組織はもはや、将来の課題を見通すためにレガシーシステムに頼ることはできません。

執筆:Tak Lee(RNA Analyticsグローバル・コリア地域マネージャー)

保険規制の環境が変化する中、自己リスク・ソルベンシー評価(ORSA)は、単なるコンプライアンス対応から、リスク管理における戦略的意思決定の重要な柱へと変貌を遂げました。

IFRS17への対応は、しばらくは遠い(そして動いている)目標のように思われていたかもしれません。しかし、会計基準を迎えた今、多くの保険会社で新しいルールやモデルの導入作業が結実し、プロジェクトをエンドツーエンドで分析し、ベストプラクティスを共有する機会を得ることができました。

VM-22への移行は、数十年にわたる米国年金積立金の最も重要な変更点である。規定的で定式化されたCARVM手法から脱却した新たな原則ベース積立(PBR)枠組みでは、保険会社が複雑で確率的な将来状態をモデル化することが求められる。

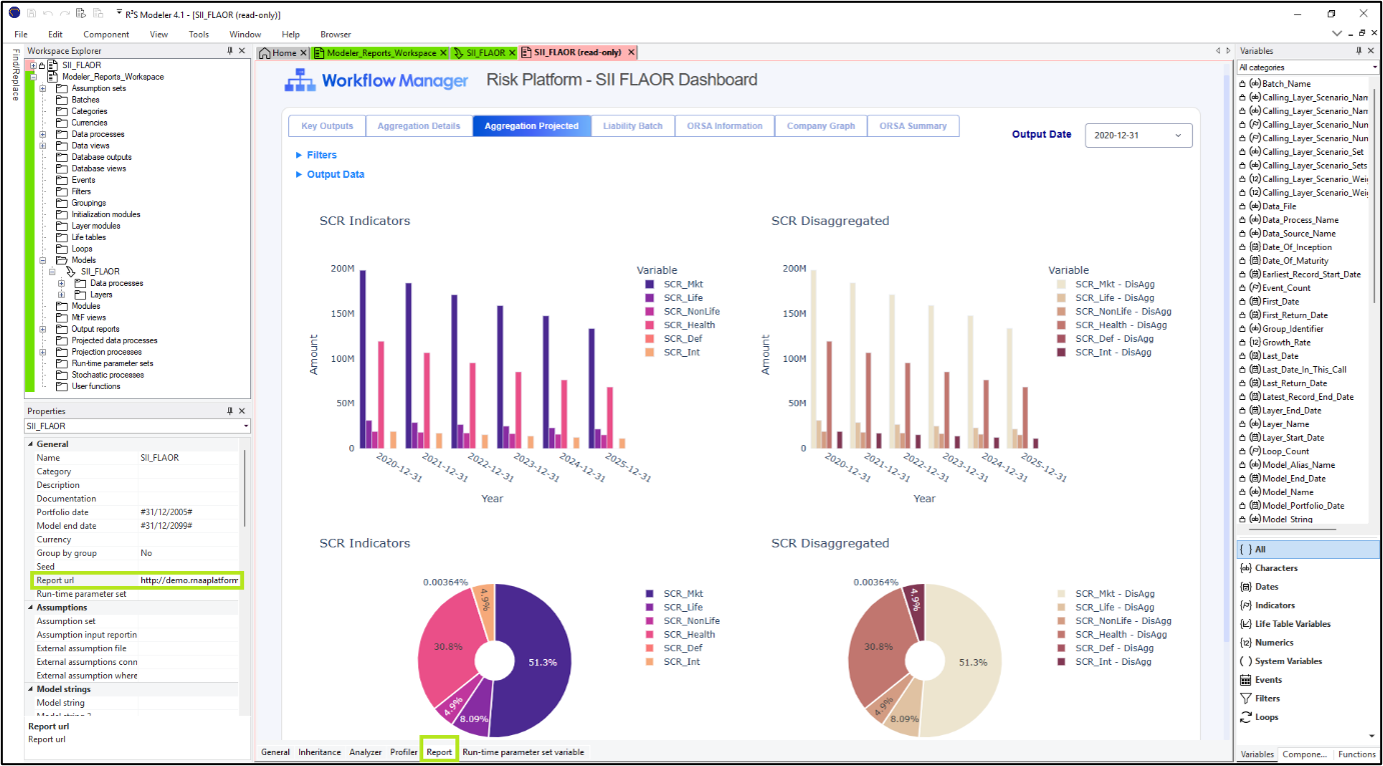

R3S Modeler Modelerにウェブレポートを直接統合できることをご存知でしたか?

バージョン4.1以降で利用R3S Modeler 、あまり知られていないものの、アクチュアリーやリスク管理チームにとって大きな付加価値をもたらす機能がR3S Modeler 。それは、モデル実行後に結果ワークスペースに表示される「Report」タブです。

アクチュアリーおよびリスク管理ソフトウェアの世界的リーダーRNA Analytics、2026年度におけるスペイン保険数理学会(Instituto de Actuarios Españoles:IAE)の公式ゴールドスポンサーとなることを発表いたします。

R3S Modeler .0がすでにリリースされていることをご存知でしたか?

当社の保険数理モデル設計ソリューション「R3S Modeler」の新バージョンがリリースされました。本バージョンでは、保険数理および技術チームの現在のニーズに応える、より強力で柔軟性の高いプラットフォームを提供することを目的とした重要な機能強化が盛り込まれています。

RNA Analytics、アントニオ・サン・ロマンをスペインの新カントリーマネージャーとして迎えることを大変嬉しく思います。アントニオは、欧州保険業界が変革期を迎えるこの時期に当社に加わり、豊富なリーダーシップ経験とスペイン現地市場に関する深い知見をもたらします。

ChatGPTなどの生成AIの急速な台頭により、AIエージェントは最も顕著な技術トレンドの一つとなった。従来のプログラム型ツールとは異なり、AIエージェントは自然言語を理解し、ユーザーと対話し、意図を解釈し、自律的にタスクを実行する。こうした能力ゆえに、大手テクノロジー企業は業務効率化と組織再設計を推進するためにAIエージェントを導入しており、この動きは業界全体に広がりつつある。

執筆者:John Bowers、Actuarial Product Director, RNA Analytics

保険アクチュアリー専門家にとって、この1年は実に興味深い年であった。世界中のアクチュアリーは2025年の大半を、複雑かつ進化する規制枠組みへの対応、人工知能と機械学習の従来業務への統合、気候リスク専門知識の開発、そして技術的なアクチュアリースキルと戦略的なビジネスアドバイザリー能力の必要性との間のギャップ管理に費やした。

著者:ジェームズ・ベック、RNA Analytics、米国、シニア戦略アドバイザー

米国の保険業界は大きな変革期を迎えている。年金の評価マニュアル(VM)-22のような新しい規制と、保険資本基準(ICS)に象徴される標準化の世界的な推進が相まって、保険会社はかつてないレベルの高度化を要求されている。

保険業界では、アクチュアリーを含む専門家が生データを処理し、重要なビジネス上の意思決定に役立つ幅広い分析結果を導き出します。その結果、多くの組織が機械学習(ML)や深層学習(DL)などのAI技術によってプライシング・モデルを強化する方法を積極的に研究している。しかし実際には、最も時間を消費する段階は高度なモデリングそのものではなく、データの前処理であることが多い。

人工知能は米国の保険会社に多くの新たな機会を提供し、リスク評価、顧客エンゲージメント、業務効率の変革を促している。最近、AI規制を連邦政府の管理下に置こうとする動きが見られるが、規制環境は断片的で、ほとんどが州主導である。

RNA Analytics 、アジアにおけるIFRS第17号と欧州におけるソルベンシーII導入の深い経験を有し、米国市場向けにカスタマイズされたLDTI対応ツールを提供するためのトップクラスの専門知識を構築している。

執筆者:John Bowers、Actuarial Product Director, RNA Analytics

保険会社は長い間、資産と負債のミスマッチング・リスクに取り組んできたが、今日、この課題を再構築する最も重要なきっかけは金利変動である。規制、市場の不安定性、投資の複雑性などがALMの負担を増大させる要因となっているが、金利変動は今や保険会社のバランスシート・リスクの中心に位置している。