洗練された価格設定が競争力のある製品を生み出す — ③:ネストされたシナリオモデリング

執筆:キム・ジヒョン(RNA Analyticsグローバルセールスエグゼクティブ)

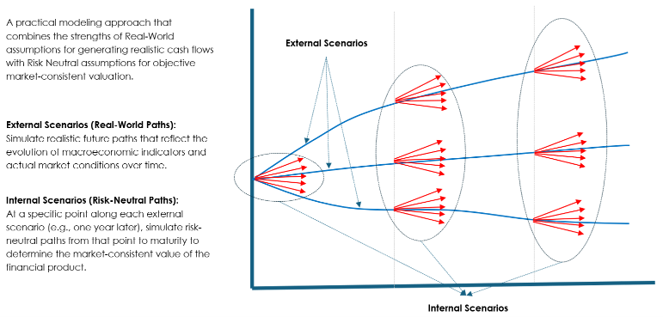

入れ子構造のシナリオモデリング

前回の記事では、保険商品の価格設定においてCSM指標のみを検証することの問題点、および株主利益の観点に立った価格設定指標の必要性について論じました。また、従来のVNBの概念は、分配可能利益(株主利益の概念)を評価する手段としては有用であるものの、そのままでは使用できず、現行の規制要件に適合させるために改善が必要であることも指摘しました。

TEV手法に基づく従来のVNBは、なぜIFRS 17およびK-ICSの枠組みにおいてそのまま使用できないのでしょうか?

最も重要な理由は、従来のVNBが実世界(RW)ベースの決定論的評価手法であるのに対し、IFRS 17およびK-ICSに基づく準備金および資本の算定の基礎はリスク中立(RN)評価であるという点です。 VNBの算定においては、分配可能利益を導出するために、予測期間中の各将来時点において準備金および資本が算出される。したがって、IFRS 17およびK-ICSの枠組みに従い、リスク中立基準の下で各時点における現在価値ベースでこれらを評価するモデリングロジックを構築する必要がある。

さらに、従来のVNBについて頻繁に指摘される大きな制限として、現実世界の決定論的評価では、保険契約に組み込まれたオプションや保証のコストを適切に評価できないという点が挙げられます。オプションや保証は保険契約の評価において重要な部分を占めており、特にIFRS第17号に基づく現在の評価においては、市場変数の変化に伴い変動性が極めて高いため、その評価を見落とすことは許されません。 金融市場のオプション評価手法と整合し、かつIFRS第17号の基準に準拠した形で、組み込みオプションおよび保証のコストを評価するためには、リスク中立確率シナリオを用いて評価を行う必要があります。VNBの予測においてオプションおよび保証のコストを適切に反映させるためには、現実世界のシナリオだけでなく、予測期間中の将来の各時点におけるオプション/保証コストを算出するために、リスク中立確率シナリオも適用しなければなりません。

結局のところ、IFRS第17号およびK-ICSの下でVNB指標を適切に活用するには、現実のシナリオに基づいて予測される将来の各時点において、負債、資本、およびオプション・保証コストをリスク中立シナリオに基づいて算出するモデル構造を導入することが必要です。この問題を解決する方法は、「ネスト型シナリオ」モデリングを採用することです。

ネステッド・シナリオ・モデリングの基本概念を説明すると、これは実世界シナリオとリスク中立シナリオをネストさせるシミュレーションベースの評価手法であり、北米などの先進的な保険市場ではかねてより採用されてきました。マクロ経済指標や市場指標が時間の経過とともにどのように変化するかという実世界の予想を反映したシナリオが生成され、実世界シナリオの各時点(ノード)において、負債と資本の評価を行うために、さらにリスク中立シナリオが生成されます。 また、確率的シナリオを適用することで、組み込みオプションや保証のコストを適切に算出することも可能になります。ネステッド・シナリオ・モデリングの手法は、金融市場の価格設定手法に従って保険商品の価値や組み込みオプション・保証のコストを算出し反映しつつ、経済環境の変化や将来の経営戦略の影響も考慮に入れることができる点で有用です。

《ネストされたシナリオモデリングの構造》

ネスト型シナリオ・モデリングに基づく高度な価格設定は、IFRS 17/K-ICS 規制環境と激化する市場競争環境という二重の制約を克服する強力なツールとなり、商品および価格設定の意思決定において戦略的な競争優位性をもたらします。

まず、IFRS第17号、とりわけK-ICSの下では、価格設定の決定は、商品販売が企業の利益および必要資本に与える影響に関する十分かつ精緻な分析に基づいて行われなければならない。 IFRS第17号およびK-ICSが導入される前は、商品販売の影響が利益や必要資本に反映されるタイミングは即時的ではなかったため、業界における商品価格設定の決定においては、財務的影響の評価が不十分であり、販売数量の観点に強く偏っていたと言える。 IFRS 17およびK-ICSが施行された現在の枠組み下では、商品の販売が利益および資本に与える影響は販売直後に反映され、価格設定の前提と実際の実績との差異も、それが確認され次第直ちに反映される。 利益や資本への影響を十分に検討せずに販売された商品が後に問題となった場合、その問題は――過去とは異なり――遠い将来の話ではなく、直ちに企業の財務状況に反映され、販売決定を下した経営陣は直接責任を問われるという困難な立場に追い込まれる可能性がある。 特に、リスク中立評価に基づく現行の制度下では、商品の収益性や必要資本は経済変数の変化に応じて大幅に変動する。したがって、主要変数の変化下においても商品の収益性と企業の財務状態が健全な状態を維持できるよう、価格設定の段階で、将来のさまざまなシナリオや保証の評価を考慮した感度分析を適切に実施することが不可欠である。

第二に、外部の販売チャネルへの依存度が高まるにつれ、保険会社間の商品競争は極めて激化しています。保険会社は今や、販売パートナーの選定を勝ち取るために、魅力的な商品提案を行わなければなりません。 販売代理店を説得する「魅力的な商品」提案の要素としては、積極的な保障内容、低価格、高手数料、あるいはこれらの組み合わせが挙げられる。これらの要件を満たそうとすると、単純な手法や保守的な仮定を用いて、所定の基準を満たす収益性分析結果を得ることはほぼ不可能という状況に直面することになる。大まかで単純な、保守的な手法による価格設定では、競争力のある商品を発売することはもはや不可能となっている。 製品の競争力を犠牲にすることも、すぐに赤字契約となることが判明しかねない不安定な製品を市場に投入することもできません。まさにこの局面において、きめ細かな分析を通じてわずかな機会の隙間を見出し、深く掘り下げる価格設定能力こそが、企業の競争力を分ける鍵となるのです。 ネステッド・シナリオ・モデリングを活用すれば、さまざまな将来シナリオを反映しても収益性が維持される製品設計の範囲を見出すことができます。そして、価格設定の検証を通過し、自社独自のリスク許容度を満たす製品構成については、自信を持って販売を推進し、企業の収益性の高い成長を牽引することができます。結局のところ、より洗練された価格設定分析を通じて製品提案の焦点を絞り込むことは、機会を創出する積極的な戦略であり、競争に勝利をもたらす武器となるのです。

第三に、今日の熾烈な競争環境において、単純な静的な価格設定モデルだけでは、収益性の高い機会を見出すことは困難です。 所定の条件下で製品の収益性を機械的に計算・確認するだけの受動的なアプローチでは、ビジネスチャンスを見出す上で明らかな限界があります。これに対応するため、価格設定においては、環境の変化に機敏に対応する動的な管理戦略を、「ネスト型シナリオ」モデリングに基づく価格設定ロジックに統合することで、積極的にビジネスチャンスを追求することができます。これは、経営陣の動的な意思決定が生み出す価値を、価格設定の結果として数値で可視化できるという点でも重要です。

「ネステッド・シナリオ」モデリング手法は、従来の単一シナリオアプローチよりも複雑ですが、それにもかかわらず、できるだけ早期に導入すべき先進的なフレームワークです。なぜなら、その洗練された分析がもたらす価格設定における優位性の機会こそが、熾烈な競争が繰り広げられる保険業界において、経営の成功を牽引するからです。